1、全球制造业恢复平稳增长,分化凸显

12月,全球制造业延续平稳增长走势。其中,中国连续3个月稳定在扩张区间,德国、法国为代表的欧盟恢复态势仍较弱。总的来看,全球经济仍呈现出一定韧性,但全球经济分化明显,经济恢复不平衡问题突出。

2024年1-11月,中国电子信息制造业生产增长较快,出口降幅持续回升,效益稳定向好,投资增势明显,区域分化明显。

根据SIA最新数据,2024年11月全球半导体市场销售额为578.2亿美元,同比增长20.7%,创下有史以来最高的月度销售总额。月度销售额环比增长1.7%,连续8个月回升。区域市场方面,美洲市场增长最强劲,同比增长高达54.9%;中国大陆地区同比增长12.1%。其中,欧洲月度销售额同比下降5.8%,汽车和工业需求疲软影响较大。从集成电路产量看,11月全球集成电路产量约1208亿块,同比增长14.9%;中国产量约376.0亿块,同比增长8.7%。集成电路产量保持上升走势。

资料来源:国家统计局、CSIA、SIA、芯八哥整理进出口方面,11月中国集成电路进口增速放缓,出口额保持快速增长,集成电路产业贸易逆差减少。

从资本市场指数来看,12月费城半导体指数(SOX)和中国半导体(SW)行业指数分别下降1.5%、0.9%,显示全球半导体市场波动调整持续。

1、整体芯片交期趋势

12月,整体芯片交期保持稳定,回顾全年芯片交期基本回归常态,但受库存影响部分品类库存比预期严重。

12月,主要芯片厂商交期和价格趋缓。其中,模拟价格有改善,整体趋于稳定;汽车MCU量价齐跌,ST等价格有下降;分立器件交期进一步下降,Infineon等价格低迷;存储价格波动明显。12月,消费类订单增长趋缓,库存较低;汽车和工业订单低迷,库存较高;通信订单下降;AI订单保持强劲;新能源库存去化持续。

设备和材料需求波动,代工产能回升,原厂需求稳定,终端保持回升。

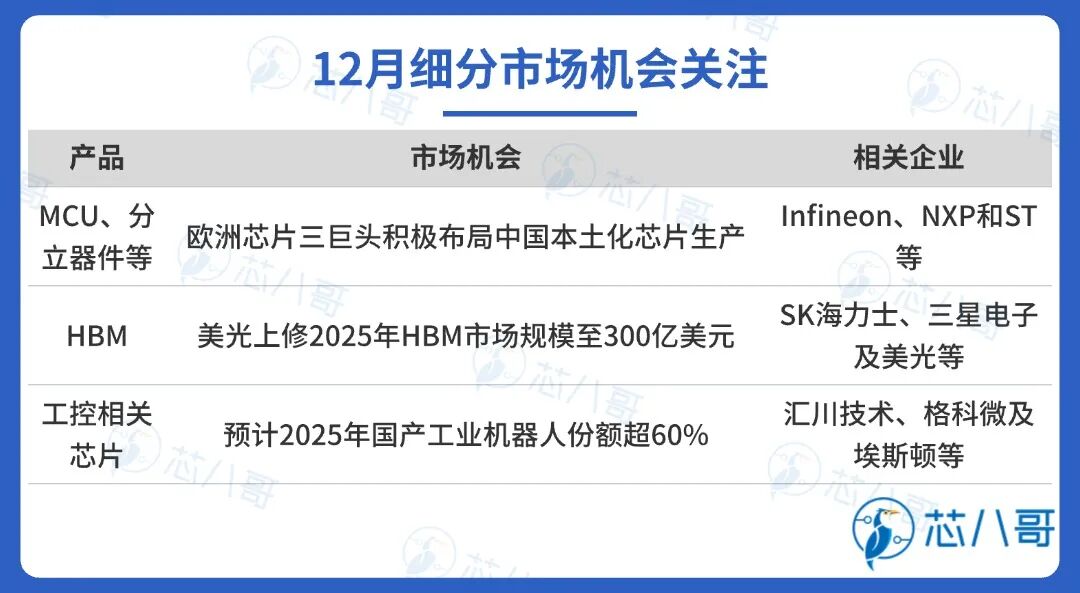

半导体设备需求相对稳定,材料订单受客户影响有波动。Infineon、ST及NXP等欧洲汽车芯片厂商加速中国本土化生产布局;NVIDIA 、AMD等AI芯片厂商预期订单增长乐观。

中国成熟制程厂商或掀起新一轮价格战,AI需求增长下部分厂商加速布局。AI相关封测订单供不应求,台积电等积极布局下一代封装技术。2025年分销市场订单预期乐观,关注日系分销商加大在中国半导体市场采购和布局。数据中心和消费相关代工订单延续增长,关注美国最新关税和禁售政策对新能源和通信供应链影响。手机和PC订单增长相对稳定,看好农业级无人机增长。

汽车市场分化延续,2025年新能源汽车头部厂商销量目标增长乐观。

整体市场增长相对疲软,头部厂商积极推出AI相关解决方案。

光伏产业链全年价格降幅明显,展望2025年以美国为代表的海外市场增长乐观。储能行业仍存在一些低价竞争情况,2025年订单增长预期良好。云厂商投资持续扩充,2025年全球及中国市场AI服务器订单增长趋势明确。

(7)通信

全球通信发展放缓,AI和数据中心相关业务的增长重点。

头部厂商预计2025年全球市场订单保持稳定增长,中国需求将复苏。

AI需求增长下HBM订单量价齐升,政策和需求助推下中国汽车和工业相关芯片增长利好明显。

DRAM市场需求及价格变化明显,关注政策对网络芯片和IoT芯片等出口影响。

12月,全球半导体市场增长稳定,政策对供应链中断与重构风险持续升级,或将对未来几年全球半导体市场增长产生多方面影响。回顾2024年,全球半导体销售额强劲回升,消费电子、AI、电动汽车及新能源等需求持续增长。展望2025年,虽然全球半导体市场结构性分化存在,汽车和工业复苏弱于预期,但消费和AI驱动下总体增长趋势稳定,行业延续上行周期。

来源:芯八哥

点我访问原文链接